新闻

产品

联系我们

联系人:芒果财税

电话:13438857105

邮箱:37780977@qq.com

地址 :四川省成都市金牛区一品天下大街999号金牛市民中心B座1902室

五项优惠政策年底到期,小规模纳税人重点关注!

2022年接近尾声,目前来看有五项优惠政策即将到期,特别是小规模纳税人与小微企业,国家对这类企业始终保持着较大的政策优惠力度,符合条件的企业,需及时申请享受,以免错过优惠。

01 小规模纳税人免征增值税

增值税适用3%征收率的应税销售收入

免征增值税

【政策要点】

政策执行期

2022年4月1日至2022年12月31日

增值税小规模纳税人

适用3%征收率应税销售收入免征增值税

适用3%预征率的预缴增值税项目

暂停预缴增值税

【部分收入适用5%征收率】

小规模纳税人出售自己建造或者取得的不动产;

房地产开发企业中的小规模纳税人,销售自行开发的房地产项目;

小规模纳税人出租(经营租赁)取得的房地产;

提供劳务派遣服务与安全保护服务的小规模纳税人选择差额纳税。

对于该政策,系统将会自动判别,无需申请,直接在填报纳税申报表时享受即可。

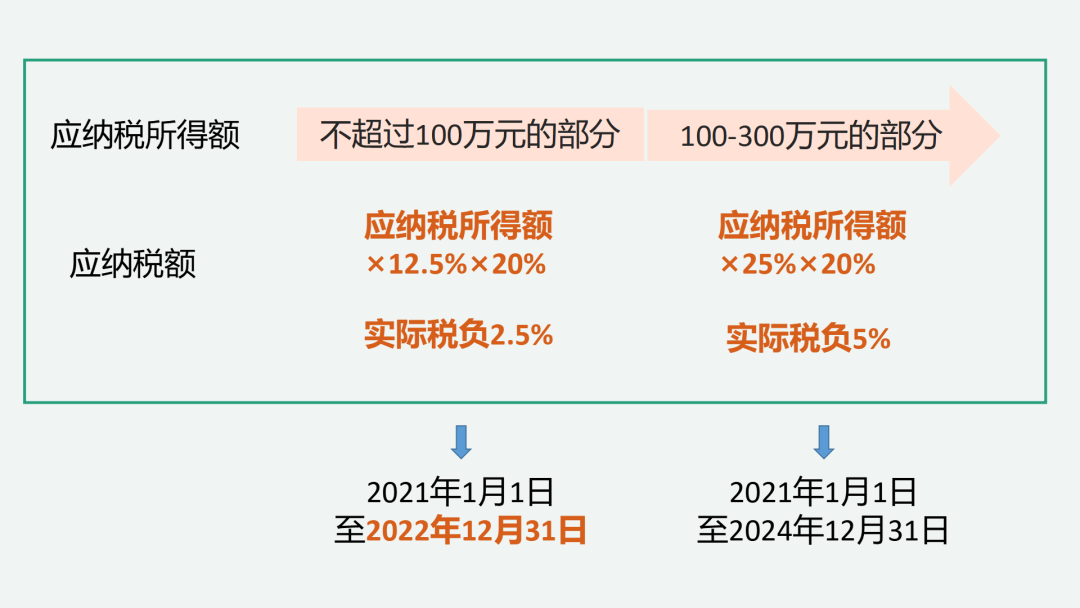

02 小型微利企业应纳税所得额

小型微利企业应纳税所得额

不超过100万的部分实际税负2.5%

【政策要点】

政策执行期

2021年1月1日至2022年12月31日

根据政策规定

对小型微利企业

年应纳税所得额不超过100万元的部分

减按12.5%计入应纳税所得额

按20%的税率缴纳企业所得税

不超过100万部分的实际税负仅为2.5%

【实际税负】

同样,该项政策在进行预缴企业所得税时,系统根据填报信息自动判别,无需申请,直接在填报纳税申报表时享受即可。

03 高新技术企业

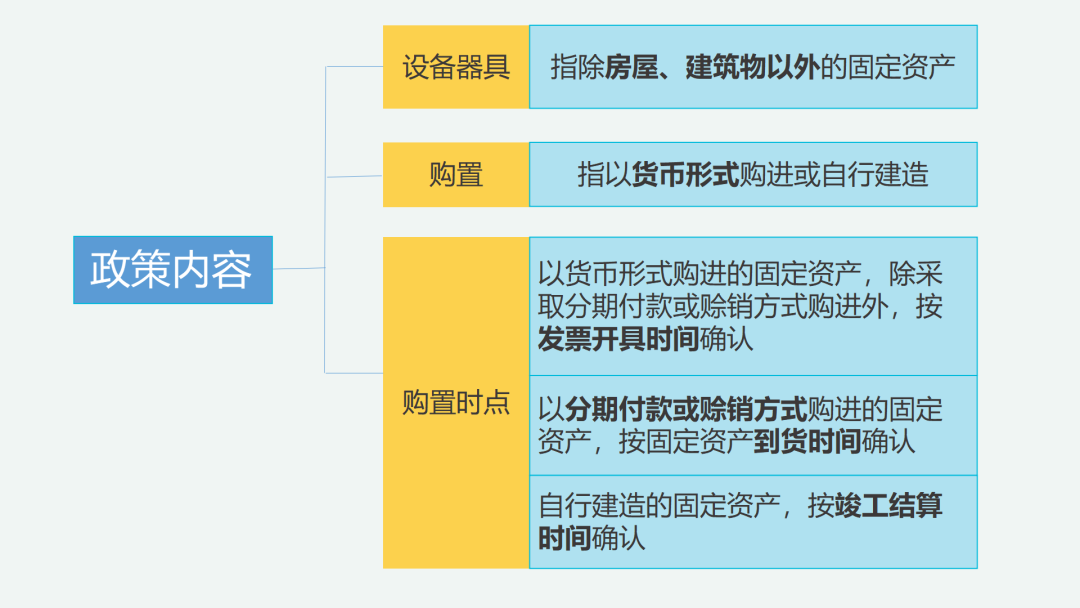

新购置设备与器具

税前实行100%加计扣除

【政策要点】

政策执行期

2021年10月1日至2022年12月31日

高新技术企业

在此执行期间新购置的设备、器具

允许当年一次性全额

在计算应纳税所得额时扣除

并允许在税前实行100%加计扣除

【具体内容】

由此可见,若高新技术企业在2022年第四季度购进一台200万的设备,可选择享受该政策,那么当年就该设备而言,可以按照400万扣除。

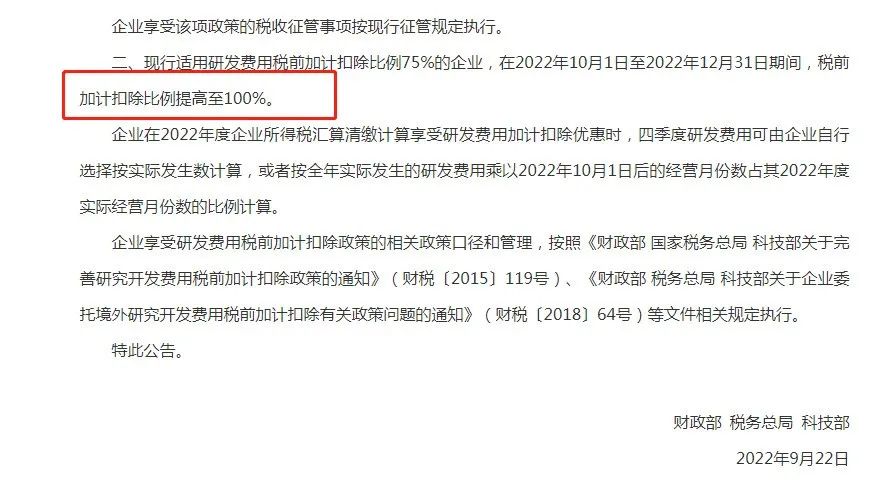

研发费用加计扣除

税前加计扣除比例

提高至100%

【政策要点】

政策执行期

2021年10月1日至2022年12月31日

现行适用研发费用

税前加计扣除比例75%的企业

在此执行期间

税前加计扣除比例提高至100%

【申报要求】

企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”办理方式,无需向税务机关申请。

符合条件的企业在办理企业所得税第四季度预缴申报时,依据前四季度实际发生的研发费用支出,自行计算加计扣除金额,填报加计扣除情况,享受税收优惠。

【注意事项】

核查行业登记信息是否与实际经营情况相符,实际主营业务是否为负面清单行业进行确认。

企业开展的可适用研发费用加计扣除政策的研发活动,应当符合财税〔2015〕119号文件对企业研发活动的界定:研发活动,是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

企业应及时整理研发过程记录留存备查。

05 工会经费全额返还

小微企业

2022年全额返还工会经费

【政策要点】

政策执行期

顺延至2022年12月31日

小微企业2022年全额返还工会经费

支持政策顺延至2022年12月31日

2022年1月1日

至2022年12月31日工会经费

实行全额返还支持政策

【小微企业≠小型微利企业】

小微企业的判定标准参照工业和信息化部、国家统计局、发展改革委、财政部发布的《中小企业划型标准规定》,包括小型企业和微型企业,具体如下表所示:

【申请资料】

01小微企业工会经费全额返还申报表

小微企业营业执照复印件

上一年单位社会保险费申报表复印件

上一年财务报表复印件

最近一次申报工会经费银行回单复印件

特别注意:各地主管税务机关执行规则可能不一致,具体事宜应当按照当地主管税务机关的规定为准,但一定要在规定时间内进行办理。

以上列举的优惠政策将在2022年12月31日到期,企业需详细判别享受条件,及时申请。

在政策截止前,需提前做好税务处理,分析政策到期后可能会产生的影响,调整相关的应对策略。

关注财税热点

尽在芒果财税

财税一体化管理平台

专业 专一 专注

以财税行业实际需求点出发

解决企业财税痛点

用科技赋能行业

相关新闻

-

2022-12-27

五项优惠政策年底到期,小规模纳税人重点关注!